【考古題】

一、何謂專屬保險(Captive insurance)?試述企業設立專屬保險公司之主要原因為何? 此外,試述設立專屬保險公司之主要功能為何?(25 分)

【擬答】

1. 企業集團為了節省保險費及規避租稅,投資設立保險公司,專營企業集團及關係企業的保險業務,即是專屬保險。

例如長榮集團成立自己專屬保險公司承攬集團(長榮航空長榮海運.長榮運輸公司...)所有保險。

2.節省保險費及規避租稅

3.企業集團成立專屬保險公司,承攬集團及關係企業的保險業務,可以避免保險公司核保條件約束及保險費率訂定的控制,集團專屬保險公司可以自己運用保險原理及保險經營技術增加保險的彈性。

===========================================================================

二、何謂共同保險(Coinsurance)?國內現有產險業務採用共保方式主要有那些?此外, 共同保險與共同保險條款(Coinsurance Clause)兩者有何不同?並以 80%共同保 險條款為例說明之。(25 分)【擬答】

一. 共同保險:係指要保人對同一保險標的,同一保險利益,同一保險事故,同一保險期間,與數保險人訂立一個保險契約之情況謂之共同保險。

(答案二: 所謂共同保險簡稱共保,乃對於危險較大之保險標的,由多數保險人共同承保其一部或全部,例如核能責任保險等, 均係由多家保險公司以共同保險的方式承保)

二.內共--內共屬於保險公司間的交易行為所以不需要共保條款,而是屬於契約

外共--就是直接由多家保險公司共同承保一家客戶的風險,並直接將各共保公司秀在保單上,並載明各共保公司所需承擔的風險%數

三.共保條款(coinsurance clause):共保條款系規定保險標的物發生部分損失而實際保險金額未達保險標的物價值的某一定比例時,保險人依實際保險金額與最低應保金額之比例負賠償之責。

也就是如商火的百分之 80共保條款,有加的話只要保險金額在最低應保金額的80%以內都算是足額保險,也就是不會比例攤賠

如果沒有80%共保條款,保險人賠償責任=損失X(保險金額/損失發生時保險標的物之價值)

===========================================================================

一、何謂「積極之保險利益」與「消極之保險利益」?保險契約須有保險利益之存在, 主要目的為何?人身保險其保險利益須存在於何時?並試說明其理由。(25 分)

【擬答】

一. 積極之保險利益--指要保人或被保險人對於特定客體因具有利害關係而享有的合法經濟利益。通常適用於財產保險。

消極之保險利益--指要保人或被保險人因保險事故發生而產生的某種不利關係,以致其財產遭受不利益之負擔。消極之保險利益通常與責任保險有關。

二. 1、避免賭博行為之發生要保人對於他人財產或對他人的生命或身體如無保險利益,而允許其支付

保險費投保,期待大額的保險金,如同以小搏大之賭博行為,而且違反公序良俗。

2.防止道德危險的誘致 (1)在產險方面,若要保人對保險標的無保險利益,而以他人之財物毀損為保險人給付之條件,

則保險標的隨時有被毀損之可能。

(2)在人身保險方面,要保人如以任何人之生命或身體訂立死亡保險契約,極易誘發道德危

險。所以,若要保人訂立契約具有保險利益,發生保險事故而受損,被保險人僅能獲得原

有之利益,如此可防止道德危險發生,亦為維持公序良俗所必需。

3.維護損害填補的精神--保險精神在於補償,保險利益為保險契約所能填補損害的最高限度,如果

補償額度大於保險利益,縱有保險利益之存在亦與賭博無異,更容易誘發道德危險。

三.人壽保險的保險利益在保險契約訂立時必須存在,但在保險事故發生時或保單到期時不一定要存在。

理由:人壽保險契約並非補償性契約,人壽保險中的保險金一般為過去已繳的保險費與利息的累積,具

有儲蓄性質,如認定為保險利益消失,發生保險事故時保險金之權益將處於不確定狀態。

===========================================================================

二、何謂「保險理賠適當之原則」?並試說明保險人進行理賠工作時,通常須經過那些 程序?(25 分)

【擬答】

一. 保險理賠適當之原則--保險人於保險契約成立時有收取保險費之權利,保險事故發生時有賠付保險金之義務,因此一旦保險事故發生時,保險人的保險理賠應依照損害填補原則,依照保險契約之規定,不能理賠太寬鬆或不該賠也賠,要公正、合理的賠付被保險人損失。

二.保險理賠程序(Claim adjustment)為保險人服務被保險人的具體行為,保險理賠應適當,其包括處理過程應迅速,理賠金額應公正, 保險人對於處理保險理賠過程應迅速,以縮短被保險人恢復經濟生活的時間。

============================================================================

一、請說明主力近因(Proximate Cause)的意義?若遇有多數原因連續發生以致造成保險標的(物)之損失時,主力近因原則如何適用?若「火災引起爆炸」將保險標的物炸毀,請問此種炸毀的損失在我國住宅火災及地震基本保險與商業火災保險兩種 保險單中是否要負賠償責任?請詳述之。(25 分)

【擬答】

一. 所謂主力近因,是指導致保險事故發生最主要或最有效原因,而不是指最直接或最接近的原因。假如導致保險事故發生的原因有兩個以上,而且每一個原因之間有因果關係且又未中斷時,則最先發生且造成一連串事故發生的原因,就是所謂保險事故發生的「主力近因」。

二. 住宅火災及地震基本保險承保範圍為:火災,閃電雷擊,爆炸,機動車輛的碰撞,航空器墜落,意外事故所致的煙燻,罷工暴動,竊盜

商業火災保險承保範圍為:火災,爆炸引起的火災,閃電雷擊

============================================================================

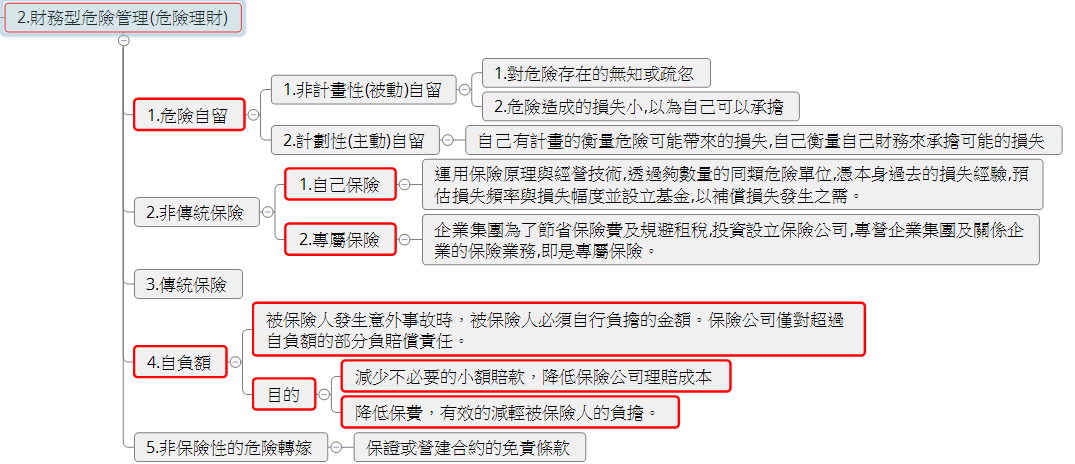

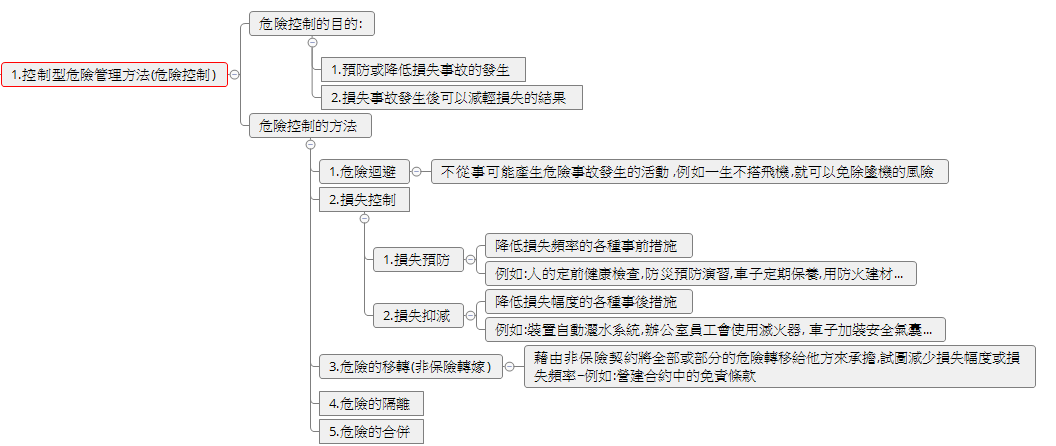

二、保險是危險理財(Loss Financing)的方法之一,卻最能發揮財產的損失補償功能。 請說明:⑴危險理財與危險控制(Loss Control)有何不同?(8 分)⑵危險理財除了保險之外,尚有那些危險理財方法?(9 分)⑶財產保險的損失補償額度是否因 定值保險單或不定值保險單而有所不同?(8 分)

【擬答】(1)1.危險理財方法有

/uploads/1/6/9/4/16940420/危險理財.png

2.危險控制方法有

/uploads/1/6/9/4/16940420/危險控制.png

(2)1.危險自留(非計畫性自留.計劃性自留)

2.非傳統保險(自己保險.專屬保險)

3.自負額

4.非保險性的危險轉嫁(保證或建築合約中的免責條款)

(3) 保險契約是損害填補原則,一旦被保險人遭受保險事故導致損失,保險人賠付被保險人實際遭受損害的損失,避免不當得利。

定值保險--為契約上載明保險標的一定價值之保險契約。稱之為定值保險。例如:藝術品保險。例如因為高價的名畫價值投 保時就先約定價值,避免損失發生後無法認定其價值。所以契約上載明保險標的一定價值。

不定值保險--保險法50條為契約上載明保險標的之價值,須至危險發生後估計而訂之保險契約。稱之為不定值保險。例如: 火險就是,所以適用保險的損害填補原則。

===========================================================================

一、請說明個別保險契約、集合保險契約及總括保險契約這三者之意義。此三種保險契 約在人身保險中是否可採用?請分析說明之。(25 分)

【擬答】

1.個別保險契約---一份保險契約承保一人或一標的物稱為個別保險契約。

-->人身保險適用

集合保險契約--以多數人或多數物為標的之保險契約稱為集合保險契約例如團體保險。

-->人身保險適用

總括保險契約--以一個保險契約訂定一個總保險金額,承保同一地點之不同財產,或不同地點之同一或多種財產,任何地點及任何財產之損失都可以在此總保險金額內獲得賠償,稱為總括保險契約。通常用於火災保險

-->人身保險不適用

===========================================================================一 、 何謂「共保條款」?何謂「複保險」?

【擬答】

(1) 共保條款:屬於損失分攤條款之一種,乃指保險人與被保險人之間對於損失金額的分擔關係。其定義為「保險人對於該保單承保之財產的損毀責任以不超過保險金額與財產損失發生時之實際現金價值之某一特定百分比之比例,且該保單之賠償金額亦不超過其保險金額或其實際損失金額。」

(2) 複保險:係要保人與數保險人分別訂立『數個』保險契約。當數個保險契約合計總保險金額未超過保險價額者,依各保險人之承保比例金額負擔之;若總保險金額超過保險價額者,依我國保險法第37、38條規定,惡意複保險者其契約無效,而善意複保險者,保險人則依承保金額比例負擔。

=============================================================================

二、 試簡述比較複保險與共同保險之異同點,及各保險人的契約責任。

【擬答】

(一) 相同點:

1. 契約實質上存在數個保險人。

2. 所承保者為同一保險標的。

3. 所承保者為同一危險事故。

4. 保險期間原則上均相同。

(二) 相異點:

1. 複保險者,係要保人與數保險人分別訂立『數個』保險契約;

共同保險者,指要保人與數保險人訂立『一個』保險契約(但名義上是由其中某一保險公司簽發保單)。

2. 複保險者,其保險金額之總和超過保險價額;

共同保險者,其保險金額並不超過保險價額。

(三) 複保險人的契約責任:

1. 總保險金額未超過保險價額者,依各保險人之承保比例金額負擔之。

2. 總保險金額超過保險價額者,依我國保險法第37、38條規定,惡意複保險者其契約無效,而善意複保險者,保險人則依承保金額比例負擔。

(四) 共同保險人之契約責任:各保險人依其共保比例收取保險費,並依共保比例負擔賠償責任。

=============================================================================

【擬答】

1. 企業集團為了節省保險費及規避租稅,投資設立保險公司,專營企業集團及關係企業的保險業務,即是專屬保險。

例如長榮集團成立自己專屬保險公司承攬集團(長榮航空長榮海運.長榮運輸公司...)所有保險。

2.節省保險費及規避租稅

3.企業集團成立專屬保險公司,承攬集團及關係企業的保險業務,可以避免保險公司核保條件約束及保險費率訂定的控制,集團專屬保險公司可以自己運用保險原理及保險經營技術增加保險的彈性。

===========================================================================

二、何謂共同保險(Coinsurance)?國內現有產險業務採用共保方式主要有那些?此外, 共同保險與共同保險條款(Coinsurance Clause)兩者有何不同?並以 80%共同保 險條款為例說明之。(25 分)【擬答】

一. 共同保險:係指要保人對同一保險標的,同一保險利益,同一保險事故,同一保險期間,與數保險人訂立一個保險契約之情況謂之共同保險。

(答案二: 所謂共同保險簡稱共保,乃對於危險較大之保險標的,由多數保險人共同承保其一部或全部,例如核能責任保險等, 均係由多家保險公司以共同保險的方式承保)

二.內共--內共屬於保險公司間的交易行為所以不需要共保條款,而是屬於契約

外共--就是直接由多家保險公司共同承保一家客戶的風險,並直接將各共保公司秀在保單上,並載明各共保公司所需承擔的風險%數

三.共保條款(coinsurance clause):共保條款系規定保險標的物發生部分損失而實際保險金額未達保險標的物價值的某一定比例時,保險人依實際保險金額與最低應保金額之比例負賠償之責。

也就是如商火的百分之 80共保條款,有加的話只要保險金額在最低應保金額的80%以內都算是足額保險,也就是不會比例攤賠

如果沒有80%共保條款,保險人賠償責任=損失X(保險金額/損失發生時保險標的物之價值)

===========================================================================

一、何謂「積極之保險利益」與「消極之保險利益」?保險契約須有保險利益之存在, 主要目的為何?人身保險其保險利益須存在於何時?並試說明其理由。(25 分)

【擬答】

一. 積極之保險利益--指要保人或被保險人對於特定客體因具有利害關係而享有的合法經濟利益。通常適用於財產保險。

消極之保險利益--指要保人或被保險人因保險事故發生而產生的某種不利關係,以致其財產遭受不利益之負擔。消極之保險利益通常與責任保險有關。

二. 1、避免賭博行為之發生要保人對於他人財產或對他人的生命或身體如無保險利益,而允許其支付

保險費投保,期待大額的保險金,如同以小搏大之賭博行為,而且違反公序良俗。

2.防止道德危險的誘致 (1)在產險方面,若要保人對保險標的無保險利益,而以他人之財物毀損為保險人給付之條件,

則保險標的隨時有被毀損之可能。

(2)在人身保險方面,要保人如以任何人之生命或身體訂立死亡保險契約,極易誘發道德危

險。所以,若要保人訂立契約具有保險利益,發生保險事故而受損,被保險人僅能獲得原

有之利益,如此可防止道德危險發生,亦為維持公序良俗所必需。

3.維護損害填補的精神--保險精神在於補償,保險利益為保險契約所能填補損害的最高限度,如果

補償額度大於保險利益,縱有保險利益之存在亦與賭博無異,更容易誘發道德危險。

三.人壽保險的保險利益在保險契約訂立時必須存在,但在保險事故發生時或保單到期時不一定要存在。

理由:人壽保險契約並非補償性契約,人壽保險中的保險金一般為過去已繳的保險費與利息的累積,具

有儲蓄性質,如認定為保險利益消失,發生保險事故時保險金之權益將處於不確定狀態。

===========================================================================

二、何謂「保險理賠適當之原則」?並試說明保險人進行理賠工作時,通常須經過那些 程序?(25 分)

【擬答】

一. 保險理賠適當之原則--保險人於保險契約成立時有收取保險費之權利,保險事故發生時有賠付保險金之義務,因此一旦保險事故發生時,保險人的保險理賠應依照損害填補原則,依照保險契約之規定,不能理賠太寬鬆或不該賠也賠,要公正、合理的賠付被保險人損失。

二.保險理賠程序(Claim adjustment)為保險人服務被保險人的具體行為,保險理賠應適當,其包括處理過程應迅速,理賠金額應公正, 保險人對於處理保險理賠過程應迅速,以縮短被保險人恢復經濟生活的時間。

============================================================================

一、請說明主力近因(Proximate Cause)的意義?若遇有多數原因連續發生以致造成保險標的(物)之損失時,主力近因原則如何適用?若「火災引起爆炸」將保險標的物炸毀,請問此種炸毀的損失在我國住宅火災及地震基本保險與商業火災保險兩種 保險單中是否要負賠償責任?請詳述之。(25 分)

【擬答】

一. 所謂主力近因,是指導致保險事故發生最主要或最有效原因,而不是指最直接或最接近的原因。假如導致保險事故發生的原因有兩個以上,而且每一個原因之間有因果關係且又未中斷時,則最先發生且造成一連串事故發生的原因,就是所謂保險事故發生的「主力近因」。

二. 住宅火災及地震基本保險承保範圍為:火災,閃電雷擊,爆炸,機動車輛的碰撞,航空器墜落,意外事故所致的煙燻,罷工暴動,竊盜

商業火災保險承保範圍為:火災,爆炸引起的火災,閃電雷擊

============================================================================

二、保險是危險理財(Loss Financing)的方法之一,卻最能發揮財產的損失補償功能。 請說明:⑴危險理財與危險控制(Loss Control)有何不同?(8 分)⑵危險理財除了保險之外,尚有那些危險理財方法?(9 分)⑶財產保險的損失補償額度是否因 定值保險單或不定值保險單而有所不同?(8 分)

【擬答】(1)1.危險理財方法有

/uploads/1/6/9/4/16940420/危險理財.png

{kind=link}

2.危險控制方法有

/uploads/1/6/9/4/16940420/危險控制.png

{kind=link}

(2)1.危險自留(非計畫性自留.計劃性自留)

2.非傳統保險(自己保險.專屬保險)

3.自負額

4.非保險性的危險轉嫁(保證或建築合約中的免責條款)

(3) 保險契約是損害填補原則,一旦被保險人遭受保險事故導致損失,保險人賠付被保險人實際遭受損害的損失,避免不當得利。

定值保險--為契約上載明保險標的一定價值之保險契約。稱之為定值保險。例如:藝術品保險。例如因為高價的名畫價值投 保時就先約定價值,避免損失發生後無法認定其價值。所以契約上載明保險標的一定價值。

不定值保險--保險法50條為契約上載明保險標的之價值,須至危險發生後估計而訂之保險契約。稱之為不定值保險。例如: 火險就是,所以適用保險的損害填補原則。

===========================================================================

一、請說明個別保險契約、集合保險契約及總括保險契約這三者之意義。此三種保險契 約在人身保險中是否可採用?請分析說明之。(25 分)

【擬答】

1.個別保險契約---一份保險契約承保一人或一標的物稱為個別保險契約。

-->人身保險適用

集合保險契約--以多數人或多數物為標的之保險契約稱為集合保險契約例如團體保險。

-->人身保險適用

總括保險契約--以一個保險契約訂定一個總保險金額,承保同一地點之不同財產,或不同地點之同一或多種財產,任何地點及任何財產之損失都可以在此總保險金額內獲得賠償,稱為總括保險契約。通常用於火災保險

-->人身保險不適用

===========================================================================一 、 何謂「共保條款」?何謂「複保險」?

【擬答】

(1) 共保條款:屬於損失分攤條款之一種,乃指保險人與被保險人之間對於損失金額的分擔關係。其定義為「保險人對於該保單承保之財產的損毀責任以不超過保險金額與財產損失發生時之實際現金價值之某一特定百分比之比例,且該保單之賠償金額亦不超過其保險金額或其實際損失金額。」

(2) 複保險:係要保人與數保險人分別訂立『數個』保險契約。當數個保險契約合計總保險金額未超過保險價額者,依各保險人之承保比例金額負擔之;若總保險金額超過保險價額者,依我國保險法第37、38條規定,惡意複保險者其契約無效,而善意複保險者,保險人則依承保金額比例負擔。

=============================================================================

二、 試簡述比較複保險與共同保險之異同點,及各保險人的契約責任。

【擬答】

(一) 相同點:

1. 契約實質上存在數個保險人。

2. 所承保者為同一保險標的。

3. 所承保者為同一危險事故。

4. 保險期間原則上均相同。

(二) 相異點:

1. 複保險者,係要保人與數保險人分別訂立『數個』保險契約;

共同保險者,指要保人與數保險人訂立『一個』保險契約(但名義上是由其中某一保險公司簽發保單)。

2. 複保險者,其保險金額之總和超過保險價額;

共同保險者,其保險金額並不超過保險價額。

(三) 複保險人的契約責任:

1. 總保險金額未超過保險價額者,依各保險人之承保比例金額負擔之。

2. 總保險金額超過保險價額者,依我國保險法第37、38條規定,惡意複保險者其契約無效,而善意複保險者,保險人則依承保金額比例負擔。

(四) 共同保險人之契約責任:各保險人依其共保比例收取保險費,並依共保比例負擔賠償責任。

=============================================================================